Les frais de carte de crédit baisseront bien plus que de 7% pour les PME promet Linda Lapointe

Le 9 août dernier, le gouvernement fédéral annonçait avoir conclu une nouvelle entente volontaire de cinq ans avec Visa, MasterCard et American Express pour réduire les frais de carte de crédit, entente qui entrera en vigueur en 2020.

Les compagnies émettrices de cartes de crédit se sont ainsi engagées à réduire leurs taux de frais d’interchange de 1,5% à 1,4% en moyenne (soit une réduction de 7%), ce qui devrait, selon le gouvernement, générer des économies de 250 millions $ par an pour les entreprises.

Cette décision se veut la réponse du gouvernement Trudeau au projet de loi privé 236 déposé par la députée libérale Linda Lapointe (voir article ici, ici et ici) qui visait à donner au ministre des Finances le pouvoir de plafonner de tels frais, comme en Europe.

Or, cette annonce a grandement déçu les tenors de l’industrie qui espéraient voir le gouvernement adopter une réforme à l’européenne dans laquelle les taux sont plafonnés à un ratio très bas comme 0,3%.

Ancienne propriétaire d’épicerie et instigatrice de toute cette démarche auprès du gouvernement, Linda Lapointe a accepté de répondre aux questions de DepQuébec relativement à cette décision ainsi que de réagir pour la première fois à la déception de l’industrie.

DepQuébec: Bonjour Mme Lapointe et merci d’avoir accepté cette entrevue. Pour commencer, où en est-on avec le projet de loi 236 ?

LL: Le projet de loi 236 sera déposé cette semaine, en deuxième lecture, mercredi prochain.

DepQuébec: Grosse nouvelle! Et on souhaite toujours donner au ministre le pouvoir de plafonner les frais de cartes de crédit s’il le souhaite?

LL: Oui mais je ne vous ferai pas de fausses attentes là-dessus. Je vous laisse quand même le suspense de voir ce qui va arriver.

DepQuébec: Mme Lapointe, on se doit de vous donner le crédit sur un point: c’est vous qui avez emmené cet enjeu à l’agenda du gouvernement.

LL: Oui, j’ai poussé avec persévérance et tenacité et je dois dire qu’au départ, tous les partenaires, sauf les détaillants bien entendu, avaient très peu d’appétit pour ça. Ils ne voyaient vraiment pas cet enjeu sur le tableau de bord.

DepQuébec: Que pensez-vous alors de la déception de l’industrie face à cette annonce?

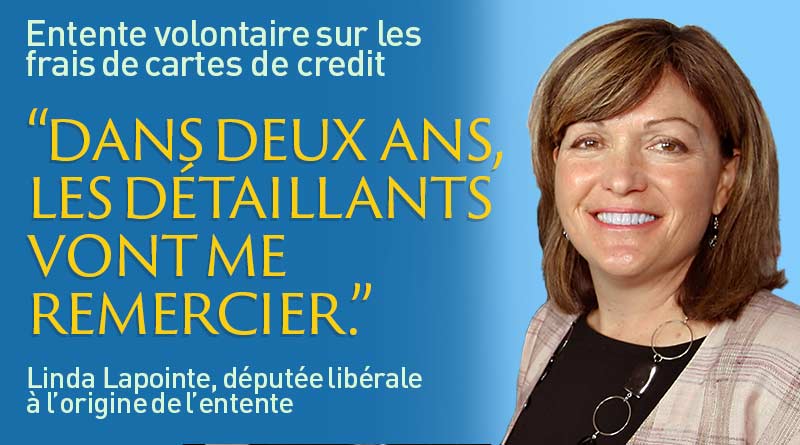

LL: Peut-être que l’industrie n’a pas réagi en sautant dans les airs, c’est vrai.

Mais peut-être aussi qu’ils vont me remercier dans deux ans, qu’ils vont dire: « Dans le fond Linda, ce que tu as fait, c’était franchement bon. »

Mais pour l’instant, on aurait voulu que ça atterrisse tout de suite, que ça tombe tout de suite effectif, mais ça, ce n’était pas possible en raison des contrats déjà existants, des contrats légaux qui existaient entre Visa et MasterCard et les détaillants.

C’est pour ça, et ça semble toujours plus facile, mais quand tu embarques dedans, tu vois tous les enjeux et c’est là que tu réalises que « Oh, c’est plus compliqué qu’on pensait ».

DepQuébec: Il y a peut-être des choses aussi qu’on a pas bien compris. Expliquez-nous le processus qui a mené à cette décision.

LL: Premièrement, je me suis fait beaucoup parlé durant tout ce processus de l’entente sur les cartes de crédit en Australie.

Or, dans le cadre de cette entente, Amex n’était pas partie prenante. Présentement, on a réussi à avoir une entente volontaire de Visa, MasterCard & Amex qui ont toutes été négociées individuellement avec le ministère des Finances.

L’Europe est difficile à comparer. L’utilisation des chèques en Europe est beaucoup plus courante. Là-bas, il est très pénalisé de faire des chèques sans fonds. Les modes de paiement sont différents. Ici, les cartes de crédits sont devenues un mode de paiement.

Parallèlement à ça, il faut dire que les consommateurs depuis 10 ans, utilisent de plus en plus la carte de crédit comme mode de paiement.

Il y en a que c’est de l’endettement, d’autres pour les points. C’est quelque chose qui a explosé et à tout le moins, on va contenir l’explosion des frais.

Si tu coupes et sabres énormément là dedans, tu vises un système auquel les consommateurs sont habitués. Nous, on a voulu réduire les frais d’interchange tout en préservant l’écosystème actuel.

DepQuébec: Et pourquoi les détaillants devraient-ils se réjouir de cette annonce?

LL: La nouvelle entente va profiter davantage aux PME.

Tu peux avoir une MasterCard, le marchand le sait pas, elle peut coûter 3,25% mais pour Costco, cela peut coûter 0%. La fourchette de variété de cartes comprend de 15 à 40 produits différents.

Présentement, ils arrivent à une moyenne de 1,5% de frais malgré toute la fourchette de produits qu’ils ont. Il y a de grands détaillants qui ont des taux vraiment en bas de 1,5%. Et ils arrivent à ce qu’ils veulent faire.

Je connais des marchands qui ont des entreprises avec un bon volume et des bonnes transactions, mais ils n’avaient pas des ententes faramineuses, ils étaient à 1,7% et 1,8%. Pour en arriver à une moyenne de 1,5%, il y en a du monde qui paient en s’il-vous-plait pour d’autres qui en payaient moins, car la loi de la moyenne, c’est la loi de la moyenne.

Avec la nouvelle entente, MasterCard, Amex et Visa vont réduire leur nombre de produits pour que l’écart entre le plus bas et le plus haut diminue afin que davantage de détaillants se retrouvent dans la moyenne de 1,4%.

Ça va commencer le 1er avril 2020 et en attendant, Visa et MasterCard vont revoir leurs ententes avec les marchands parce qu’ils sont obligés d’atteindre leur 1,4%. Ils vont l’atteindre.

Et c’est 250 millions de coûts de moins pour les PME par année!

DepQuébec: Donc, c’est une entente plus équitable pour les plus petites entreprises parce qu’elles vont moins subventionner les grandes en payant des taux plus élevés?

LL: Oui. Présentement, il y en a plusieurs qui sont à 2,5% en moyenne, donc cela ça va devoir baisser.

DepQuébec: Mais qu’en est-il des règles anticoncurentielles de Visa et MasterCard dénoncées par le Bureau de la concurrence. Vous avalisez cela?

LL: Je comprends, mais bêtement, c’est l’ensemble de l’œuvre qu’il faut regarder.

Le ministre des Finances a fait une étude pour organiser tout ça. Ils ont rencontré plein de gens autour de la question pour ne pas que le système se débalance.

Le but est de réduire les taux d’interchange, et non que les banques transfèrent les frais ailleurs.

Notre agenda est de rendre l’industrie plus transparente. Ils sont obligés de rendre des comptes au gouvernement. Avec le processus que j’ai vu depuis deux ans et demi, je suis vraiment contente du résultat.

DepQuébec: En fin de compte, vous pensez que bien des détaillants vont voir une réduction de leurs frais supérieure à 7% ?

LL: Oui. Un marchand avec une seule adresse civique n’a pas de pouvoir de négociation avec Visa et MasterCard.

Mais là, c’est la fourchette des taux maximum qui est diminuée et moi, je ne peux pas dire ce sera quoi le taux, mais je peux vous dire que oui, ça va faire une différence. Cela fait assez longtemps que je suis dans le dossier.

Pour les petits marchands, l’entente va probablement leur faire économiser beaucoup plus.

DepQuébec: Mme Lapointe, merci pour cette entrevue.

LL: Merci à vous.

NDLR: Le 29 août dernier, Linda Lapointe a été nommée whip adjointe du gouvernement par le premier ministre Justin Trudeau.

Jouer avec les chiffres pour que ça ai l’air mieux que ce l’est en réalité… ils auraient pu dire une réduction de 0.1% et non de « 7% de la différence » mais bien sûr ça sonne mieux même si ça induit les gens en erreurs. Malgré le « grand » volume de transactions par carte que j’ai, si je ne me trompe pas dans mes calculs leur 0.1% dans 1 an risque de me faire sauver littéralement des peanuts au sens propre du terme (-_-)

Le problème est bien plus au niveau des frais annuels et dizaine d’autres frais caché que les compagnies de traitement de carte de crédit charge, ou la pénalité faramineuse de 500$ pour cancelation. C’est là qu’ils devraient attaquer.